今回の記事では、消費税とインボイス制度について簡単に説明をしていきたいと思います。

個人事業主が考えるべき消費税の納税義務

事業者の消費税の納税について、納税義務の有無が二通りでわかれます。

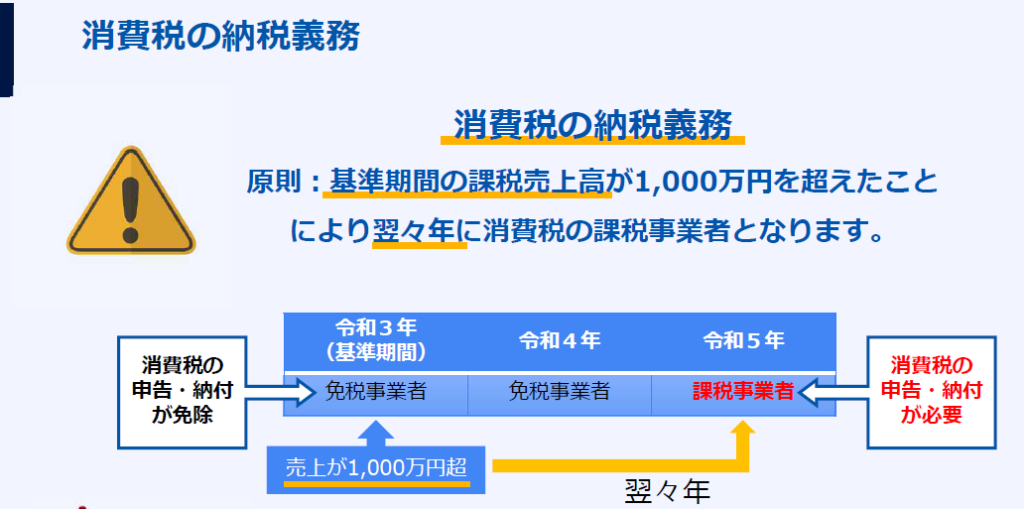

消費税の納税義務が生じる場合は、原則として、基準期間の課税売上高が1000万円を超えた場合、その2後年から消費税の課税事業者となり、消費税の納税義務が発生します。

例えば、令和3年に売上が1000万円を超えたとすると、令和4年は免税事業者として、消費税の納税義務は発生しませんが、令和5年から消費税の課税事業者となり、納税義務が発生することになります。

消費税の計算の仕組み

ここでは、消費税の仕組みについて、もう少し理解を深めたいと思います。

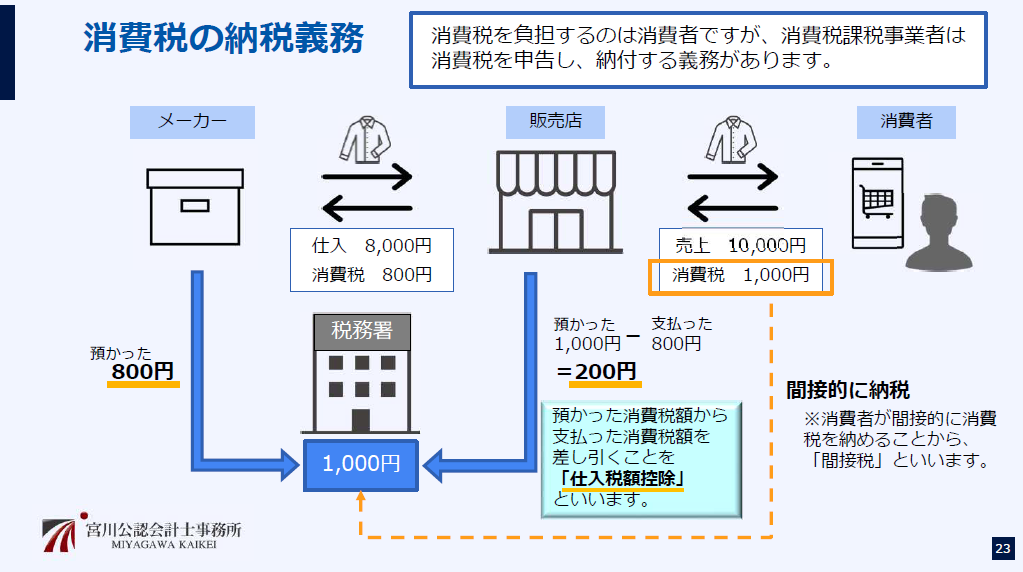

消費税を負担するのは、消費者になります。消費税は、負担する消費者が直接納税するのではなく、事業者が消費者に代わって、消費税を申告し、納付する義務を負います。

事業者は、消費者から売上と一緒に預かった消費税をそのまま税務署に納付するのではなく、事業者が仕入の際に支払った消費税を控除して納税します。

預かった消費税額から支払った消費税額を差し引くことを、「仕入税額控除」といいます。

インボイス制度とは

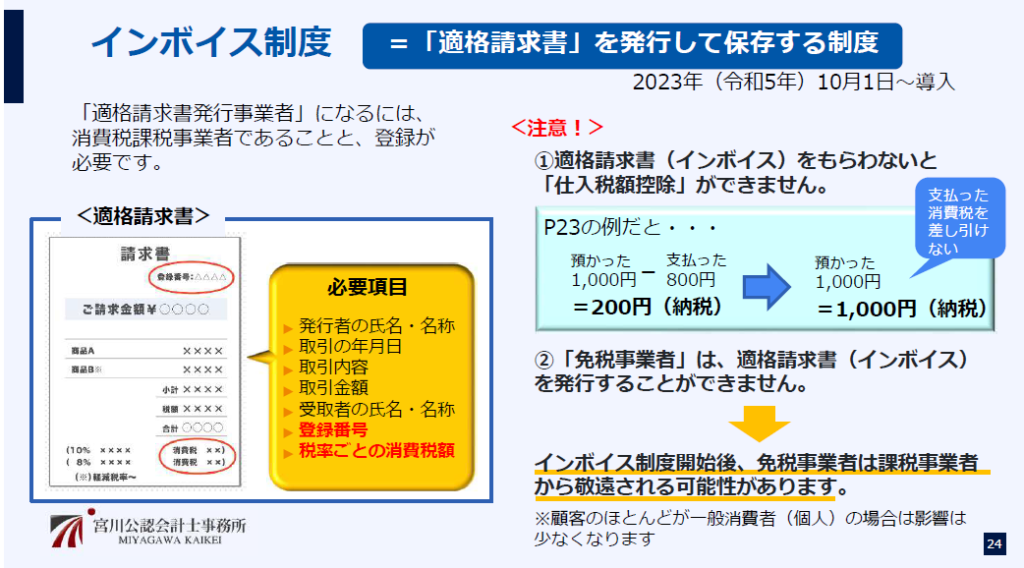

最後に、最近話題となっているインボイス制度(正式名を「適格請求書等保存方式」と言います。)について説明しておきたいと思います。

2023年10月1日からインボイス制度が導入されることが決まっています。

このインボイス制度は、「仕入税額控除」を受けるための新たな制度であり、消費税を納める必要のある個人事業主はもちろんのこと、免税事業者についても影響がある制度となっています。

難しい内容となりますが、インボイス制度とは、平たく言うと、こちらにあげた適格請求書に基づき消費税の仕入税額控除を計算し、消費税を納税していこうとする制度。

ただし、請求書を発行する全ての人が「適格請求書」を発行できるわけではありません。発行する要件として「消費税の課税事業者」でなければなりません。

消費税を納めていない事業者である「免税事業者」はインボイス制度から除外され「適格請求書」を発行することができないことになります。

「適格請求書」であることが、「仕入税額控除」の要件であるため、「適格請求書」を発行できない免税事業者からの仕入れにかかった消費税は、預かった消費税から差し引くことが出きず、消費税の納税額が増大します。このため、免税事業者との取引が敬遠される可能性もはらんでいます。