減資という言葉を耳にする機会も多いのではないでしょうか?

最近では、多くの上場企業が資本金を1億円に減資して中小企業化するというニュースで話題を集めました。

このニュースを聞いて、初めて減資という言葉を聞いた方もいらっしゃるかと思います。

実際、大企業が資本金を減少する減資を実行する企業が増加しています。

東京商工リサーチの調べるによると、2021年3月期で資本金を減少した企業は、前年比で35.6%増という結果となったそうです。

【出典/東京商工リサーチ 】

https://www.tsr-net.co.jp/news/analysis/20210609_01.html

増資と聞くと資本金を増強し経営を強化する前向きなイメージがありますが、減資については、一体どのような内容なのかと戸惑ってしまう経営者も多いのではないでしょうか?

今回の記事では、大企業がこぞって減資を行う理由や背景、メリット、デメリットについて概要を簡単に解説したいと思います。

減資とは何か?

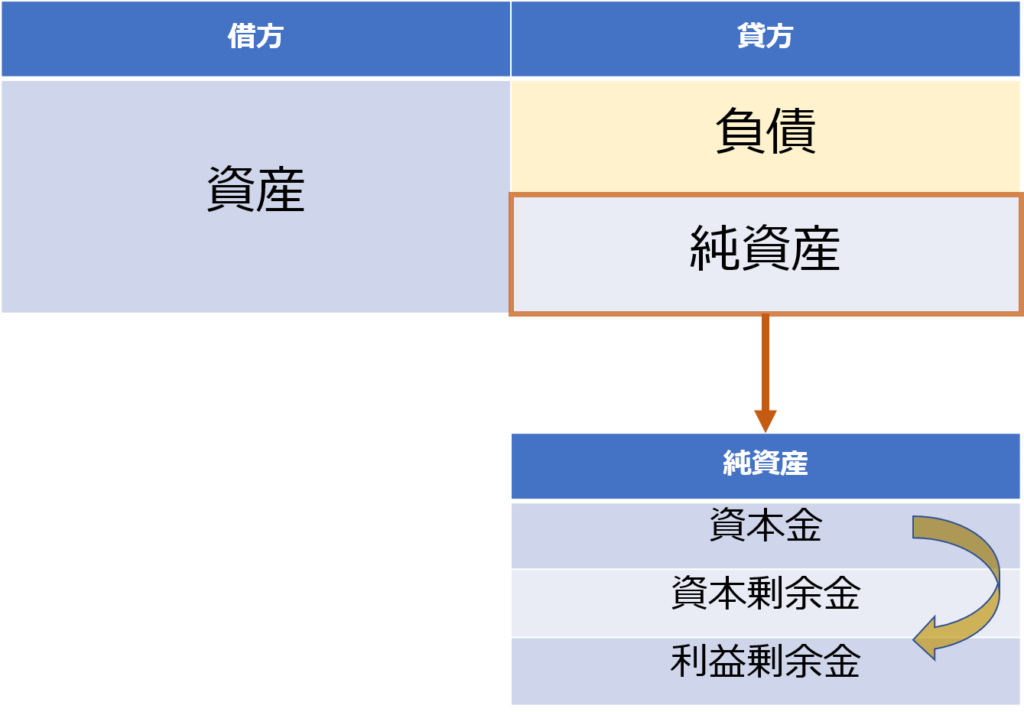

減資とは、読んだ字句のとおり、「資本金を減少」させることを言います。

資本金とは、簡単に言うと会社設立時や増資の際に株主から集めた資金を指します。減資は、株主から集めたこの資本金を減少させることから、貸借対照表(B/S)上の資本金の金額はその分減少することになります。

減資には2種類ある

減資には、実は2種類があり、有償減資と無償減資に分かれます。

有償減資とは

有償減資は、基本的に株主から出資として受け入れた財産を払い戻すために行われます。

以下の「無償減資」で説明する節税目的を兼ねることもあります。

【ポイント】

有償減資は、実際に株主に対して財産を払い戻します。

無償減資とは

無償減資とは、直接的に会社の財産(資金)が減少しない方式を指します。つまり有償減資のように株主に払い戻しを行いません。形式的な減資、名義上の減資と呼ばれることもあります。

財産が減らずに、どのように資本金を減少させるかとと言うと、言うなれば帳簿上の処理(科目間の振り替え)のみとなります。

【ポイント】

無償減資は、実際に資金の社外への流出は伴わず、帳簿上の処理のみとなります。

無償減資では、具体的には、貸借対照表上、純資産の部における科目の振り替え処理となります。資本金の金額は減少しますが、欠損金の填補、資本剰余金などへの振り替え処理となります。

上述の、大企業が減資したという話の大半は、こちらの無償減資の話となります。あくまで形式的な処理となりますので、実際に資金が会社外に払い戻されることはありません。

無償減資の効果

では、なぜこの無償減資が多くの企業で採用されているのか、今回の記事の本題に入ります。

無償減資には、単に資本金が減少、他科目に振り替えられるだけでなく、いくつかのメリット

があるのです。

例えば、繰越欠損金(累積赤字)を抱えた会社が繰越欠損金を資本金で穴埋めする場合に無償減資を行います。減資手続きの結果、資本金を取り崩し、欠損金の補填に充てます。これにより、貸借対照表(B/S)上は繰越欠損金がなくなります。

そして、メリットの2点目としては、税務面のメリットです、資本金(1億円以下)が要件となっている中小企業向けの優遇税制の適用を受けられるという点です。

【税務面のメリット】

中小企業の軽減税率の適用

800万円まで交際費の全額損金算入が可能

貸倒引当金制度

所得拡大促進税制

少額減価償却資産の損金算入

繰越欠損金の全額控除

欠損金の繰戻しによる還付利用

特別償却、特別控除の適用 など

【メリット】

・繰越欠損金が解消され、決算書の見た目が改善する。

・税務面のメリットを享受できる

【デメリット】

・外形的な信用力低下と判断される可能性

・株主、債権者等のステークホルダーへの説明、手続き

会計監査人の報酬削減

上記は資本金の金額に応じた税務面の話でした。税法上は、大法人、中小法人の区分は、資本金が1億円が境界となります。一方、会社法でも資本金の金額に応じた規制があります。

会社法上は、資本金が5億円という境界があり、大会社に区分される要件となります。

資本金を5億円未満(かつ負債の部の合計額が200億円未満)とすると、「大会社」ではなくなり、会計監査人の設置義務がなくなります。

非上場企業などで会計監査を受ける必要がなければ、公認会計士等への報酬を削減することができます。なお、会計会計監査人については、資本金が5億円以下となっても、任意に設置することも可能です。

東証一部企業減資の事例

最近、無償減資をした企業の事例は下記の通りです。

| 企業名 | 効力発生日 | 減資前の資本金 | 減資後の資本金 |

| レオパレス21(不動産業) | 2021年8月10日 | 812億円 | 1億円 |

| カッパ・クリエイト(小売業) | 2021年2月26日 | 98億円 | 1億円 |

| グリー(情報通信) | 2020年11月5日 | 23億円 | 1億円 |

- 1億円未満は切り捨てで表示

まとめ

以上、減資について簡潔に解説しました。減資の概要の理解は進みましたか。これからの時代、減資という選択も経営において実行しなければならいかもしれません。

経営手段の一つとして、今回の記事を参考にいただければと思います。