今回は、具体的な会計の中身のお話になります。

前回の「これから必要となる記帳・経理処理とは」で説明した「記帳とは」でお見せした確定申告までのプロセスのうち、証憑収集の後に行う「記帳」から「決算書作成」までの内容を説明します。

収入金額の算定

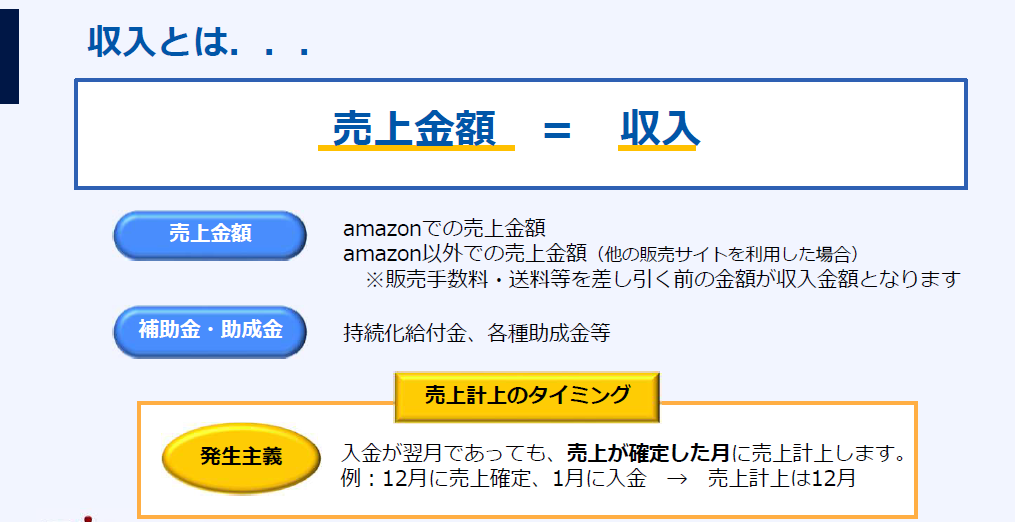

収入とは

決算書において、所得計算するには、売上金額(収入)から、売上原価・経費といった費用を差し引いて計算します。

その中でも、売上をもらさずに把握することが大変重要になります。ネットショップ販売店であれば、amazon以外に、Yahooや楽天で販売していれば当然ながらそちらも計上していく必要があります。

あくまで実際に販売した金額であり、販売手数料や送料等を差し引く前の金額であるので注意してください。

また、事業のからみで補助金・助成金を受給している場合には、雑収入として計上する必要があります。

売上計上のタイミング

よく売上が確定するタイミングと入金のタイミングがずれることがあります。売上確定した時点で売上金額を計上することになります。これを「発生主義」といいます。

例えば、12月に売上が確定して、1月に入金があった場合には、12月の売上として処理しますので注意してください。

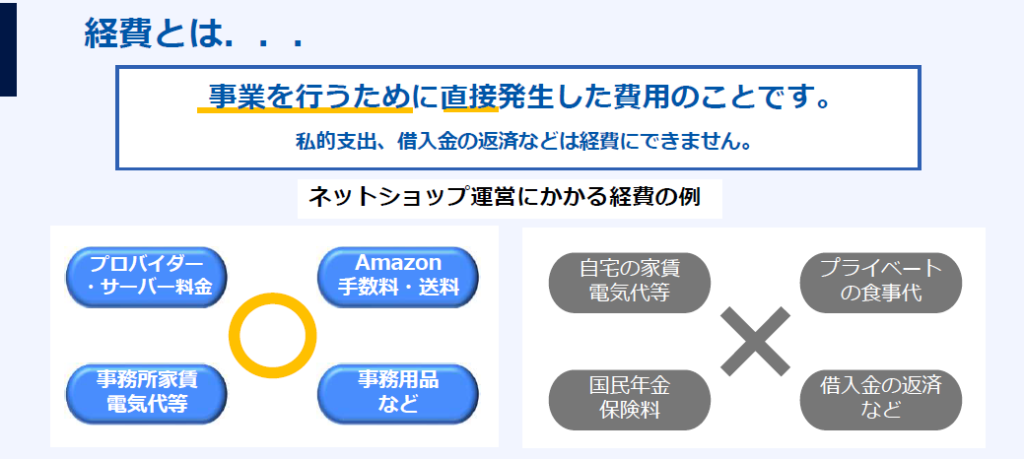

経費の金額とは

続いて経費のお話です。所得の金額を算定するにあたっては、上記の収入金額から、売上原価や経費を控除します。

経費を多く計上されると、税金の対象となる所得が小さくなるので、税額は少なくて済みます。

ここで、重要なことは、どのような経費が費用として計上されるかということです。

原則、経費として計上できるのは、「事業を行うために直接発生した費用」のことを言います。ここからは、ネットショップを例に考えてみたいと思います。

ネットショップで計上できる経費の例

ネットショップの運営を考えた場合、次のようなものが経費として挙げられることが多いです。

- プロバイダー料金やサーバー料金などのインターネット関連費用

- amazonに支払う手数料・送料等

- 事業所の家賃、電気代など

- 事務用品などの消耗品費

売上のために必要な接待交際費、宣伝広告費なども事業に直接必要なものであれば経費となります。

自宅兼事務所の家賃・水光熱費など、プライベート分と事業分が混在しているものについては、按分という方法をとります。

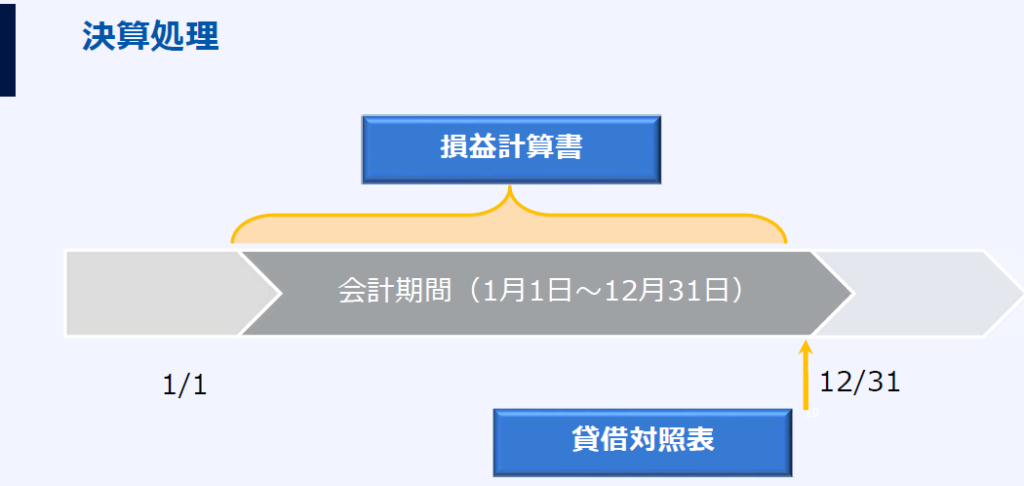

決算処理とは

個人事業の場合、会計期間はその年の1月1日から12月31日となります。(法人の場合は、任意に決算期を指定できます。)

会計期間末となる12月31日に、その会計期間を締める決算処理を行うことになります。

決算整理とは、簡単に言うと、年をまたぐ売上、費用などを当年分と翌年以降の分に振り分ける作業などを通じて、金額を各金額を確定することです。

これにより、損益計算書に年間の売上や利益が適切に表示され、年末の財政状態が貸借対照表に反映されることになります。

例えば、納品を完了した商品について、入金予定が翌年1月のものでも、当年分の売上として処理したり、1月支払い予定の12月分電気料金を当年分の経費として計上することが挙げられます。

その他、在庫の棚卸作業、この後説明する家事案分、減価償却も決算処理の一環として行います。

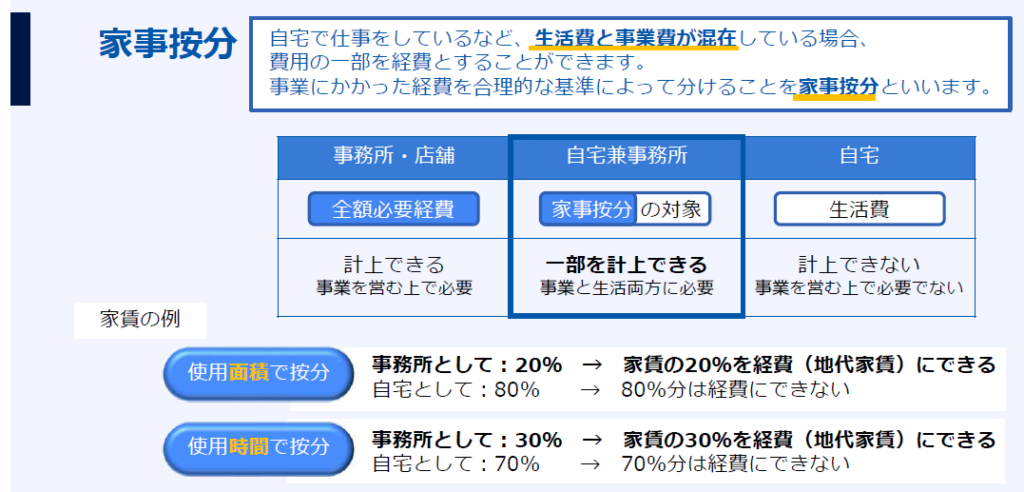

家事按分

個人事業の決算処理で行う作業の一つに家事按分があります。

家事按分とは、読んだ文字のとおり、家のお金の支払いと事業で使った支払いを分割することです。つまり、プライベートでの支出とビジネスで支出した費用を按分することになります。

例えば、自宅を利用して事業をされている方もいらっしゃるかと思います。自宅兼事務所の場合、図の通り、生活に使う費用と事業に使う経費が混在している状態となります。

事業で使った分については、使用面積や使用時間などの合理的な基準によって、経費として計上することが可能です。

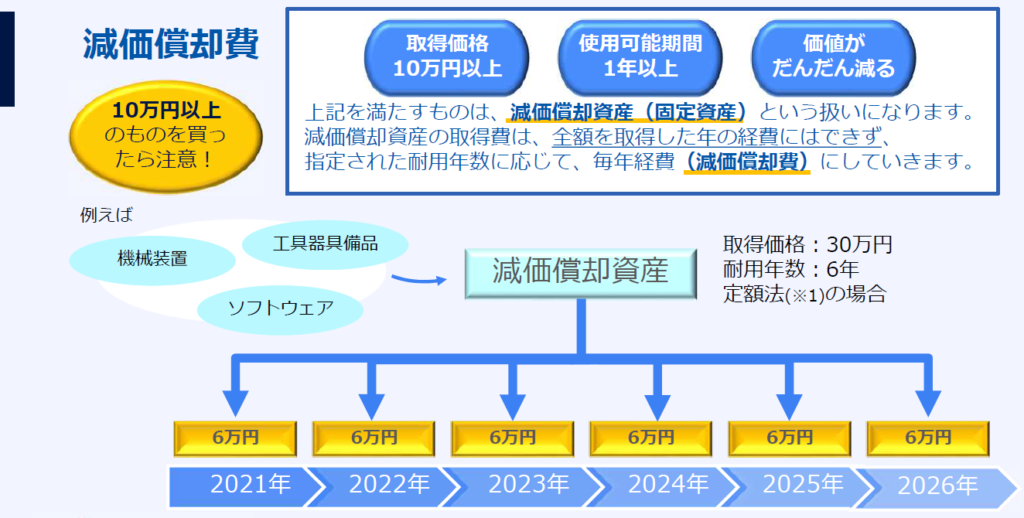

減価償却費

決算処理でもう一つ重要な処理に減価償却という概念があります。

取得価格が10万円以上で、使用可能期間が1年以上、時間がたつと価値が段々減少するものが減価償却資産となります。

減価償却資産は、使用している期間、長期に渡って、収益を生み出しますので、購入した年に一度に全額を償却するのではなく、耐用年数に按分して計上することになります。

例えば、今年30万円の固定資産を購入し、耐用年数が6年であったとします。原則として、2021年に30万円を費用に挙げるのではなく、6年に分けて5万円ずつ減価償却費として経費に計上することになります。