会社を新たに設立する時には、会社経営に関する多くの大切なことを短期間に決めていかねばなりません。

会社名(商号)だけでなく、事業目的、本店の所在地、発行可能株式総数、取締役、決算月の他、資本金の額も決めなければなりません。

会社設立の際は、ただでさえ決めなければならないことが多い時期。そもそも資本金とは何ぞやと思われる方も多くいらっしゃるのではないでしょうか。

資本金はとても重要ですので、じっくりと時間をかけて決めなければなりません。

今回の記事では、資本金はそもそも何かというところから、資本金の金額を決めるのに際して参考となる視点をご紹介したいと思います。

資本金とは

以前の規制では、株式会社の場合1,000万円以上、有限会社の場合300万円以上という最低資本金の基準ががありました。現在では、このような資本金規制は撤廃されているので、資本金は自由に設定することができます。

自由に設定できるとは言え、1円で資本金を設定するのは、ナンセンスと言えるでしょう。

資本金は、会社の信用力を表すバロメーターと言える重要な指標なので、十分に検討する必要があるでしょう。

重要な指標と言える理由は、まず、資本金は必ず毎期の決算書に記載されます。

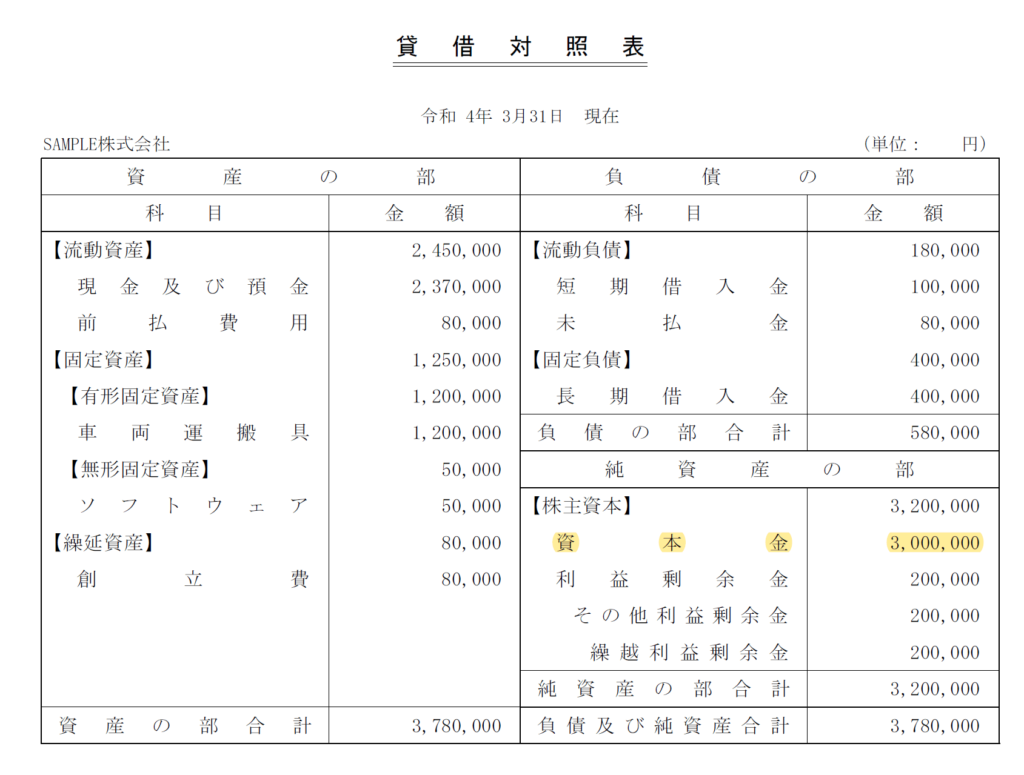

具体的には、上図のとおり、貸借対照表の純資産の部に資本金という項目があり、現在の資本金額が表示されます。ここに、資本金1円と記載するのは、ちょっと気が引けますよね。

また、会社の基本情報が記載される登記簿にも資本金の項目がありますので、資本金の金額が公の目に触れることになります。

資本金の額の設定

では、資本金はいくらにすればよいか。

金額設定については、様々な考え方がありますが、スタートアップで会社設立する際を想定してご紹介します。

資本金は増資、減資手続きによって、増減させることができますが、手続きには、時間とコスト(登記費用等)が発生するのでコロコロ変えるのは非現実的です。

会社設立時に、ある程度の期間を見て必要な資金を資本金として設定しておくこと必要です。

目安として、下記の計算式に基づき設定するのも良いでしょう。(最初に借入はしない前提)

資本金の設定目安 = 初期費用 + 運転資金 (+余裕資金)

初期費用とは、会社設立の時に最初にかかる一時的な経費、例えば、設立コスト、事務所の敷金・礼金、建物の内装費用、最初に準備する在庫などのことです。

運転資金とは、毎月定期的に支出される人件費(自分の報酬を含む)、事務所の家賃、広告費、税理士等の顧問料などです。ビジネスにもよりますが、これらの月額支出額の3か月~6か月分を見ておくと良いでしょう。

これらに加えて、可能であれば、余裕資金として万が一の時に臨時的に支出できる資金も積み上げておいた方がベターです。

資本金にまつわる税金の扱い

資本金の金額によって、実は税金の額も変わってきます。ここでは、代表的な税金を挙げて説明したいと思います。

登録免許税

会社設立時に支払う税金に登録免許税というものがあります。この登録免許税の額については、資本金の額によって変わってきます。

株式会社の設立の場合、資本金額の0.7%となりますが、最低額として150,000円になります。(合同会社の場合は6万円となります。)

消費税

新設法人の場合、原則、設立1期目と2期目は、消費税の納税義務が免除されます。

ただし、事業年度開始の日の資本金が1,000万円以上の場合には、この納税義務が免除されないので注意が必要です。(参照:国税庁「No.6503 基準期間がない法人の納税義務の免除の特例」)

地方税

法人が納税する税金には、国に支払う税金(「国税」)と地方に支払う税金(地方税)があります。

地方に支払う地方税のうち、法人住民税という税金があり、この法人住民税の均等割額という部分が資本金によって異なってきます。この法人住民税の均等割については、法人が赤字であっても納税しなければならない点も覚えておきましょう。

法人住民税・均等割額の税額は、事務所等の所在地によって変動がありますので、各自治体の税率を確認んください。

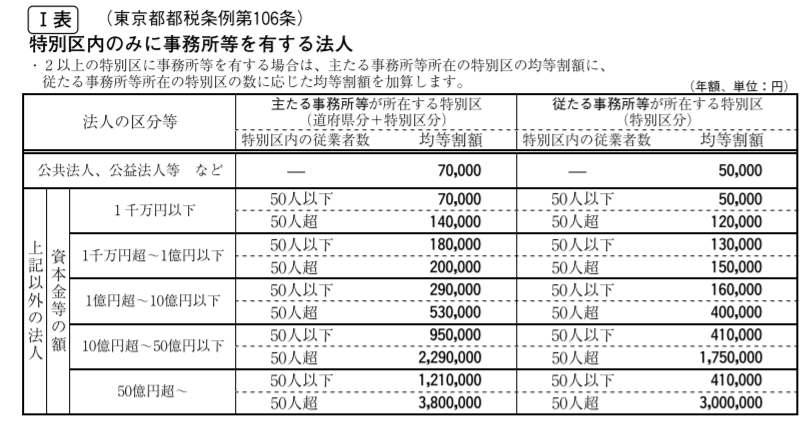

東京都の場合

上図は、東京都特別区のケースです。例えば、品川区に1か所、従業員5人で法人を設立した場合、

資本金1,000万円であれば、均等割額は70,000円となりますが、1,001万円の場合は、180,000円となります。

1万円の違いでなんと2倍以上も変わってきますので注意が必要ですね。

資本金に関するよくある質問

ここでは、資本金に関するよくある質問についてFAQ形式でご紹介します。

資本金から自分の給与を支払えますか?

小規模なシステム開発ビジネスを一人会社で創業したいと思いますが、何か資本金の目安はありますか?

業種によって、資本金の金額は変わりますか。

資本金に関するまとめ

以上、資本金の概要と設定について簡単に説明しましたが、いかがでしたか?

資本金のイメージはつかみづらいと思いますが、銀行融資や新規取引先拡大などで、自社の決算書を相手方に提出する場合、必ずチェックされる項目になります。

くれぐれも、スタートアップ後、すぐに債務超過にならないように、過小資本の状態で会社設立するのは避けましょう。