事業をはじめるにあたって、必ずやらなければならい作業があります。それが帳簿に取引を記入していく「記帳」という作業です。

記帳というと、多くの方が税金を計算するために行うものという誤解されていますが、しっかりと記帳すれば、事業経営の効率化や合理化に役立つツールにもなりえます。

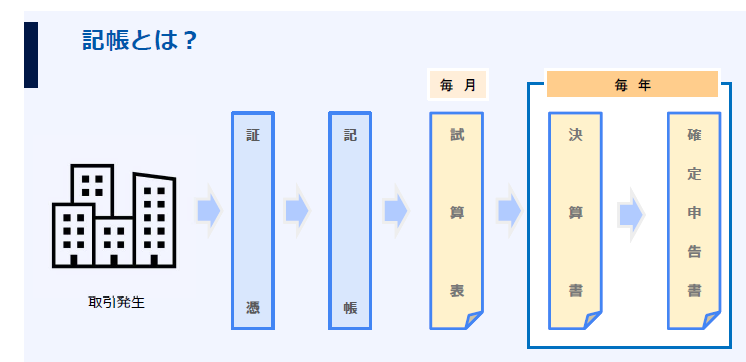

記帳から確定申告までのプロセス(全体像)

こちらは、事業活動で取引発生した場合のプロセスを示したものです。

モノやサービスを購入すると、請求書や領収書を受け取ったりします。逆に販売する場合には、発行する側に回ります。

これらの証票を元に、帳簿に日々の取引内容を記入していくことが記帳となります。これらを月次など一定期間で集計したものが試算表と呼ばれ、一年間に集計したものがご存知の「決算書」となります。

個人、法人ともに、この決算書をもとに、確定申告書を作成して、決算書とともに税務署に提出します。

上図を見ると、記帳、試算表、決算書と別々の書類を作成しなけれならないイメージを抱いていしますかもしませんが、クラウド会計を活用すると、証憑を取り込めば、

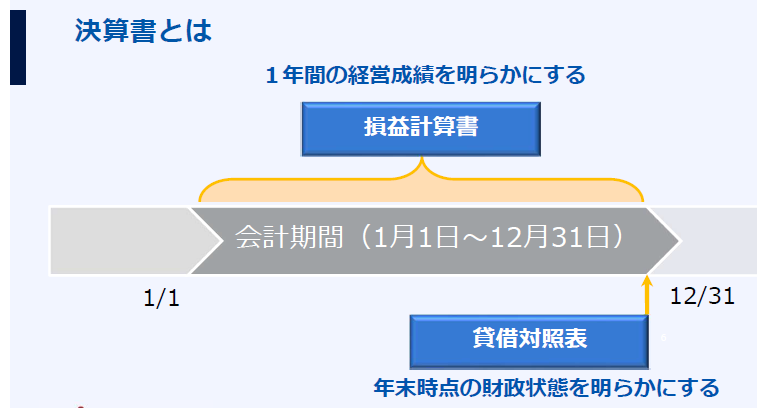

決算書とは

決算書について詳しくみていきます。

決算書とは、様々な書類で構成されますが、中でも重要なものが、損益計算書と貸借対照表です。

損益計算書

損益計算書とは、1年間の事業のもうけを明らかにする書類で、売上、経費、利益の額などが記載されます。

損益計算書からは、「費用を何に使って(費用)」「どれだけ売上が上がり(売上)」「どれくらい儲かったのか(利益)」を読み取ることができます。

英語でProfit and Loss Statementと呼ばれるため、P/L(ピー・エル)と略されることもあります。

貸借対照表

一方、貸借対照表とは、年末時点の財政状態を明らかにする書類で、預金、売掛金、在庫、借入金の額などが記載されます。

貸借対照表では、資産と負債の金額が表示されているため、どのくらいの資金を調達し、調達した資金をどのように運用しているかも読み取ることができます。

英語で、Balance sheetと呼ばれるため、B/S(ビー・エス)と呼ばれることもあります。

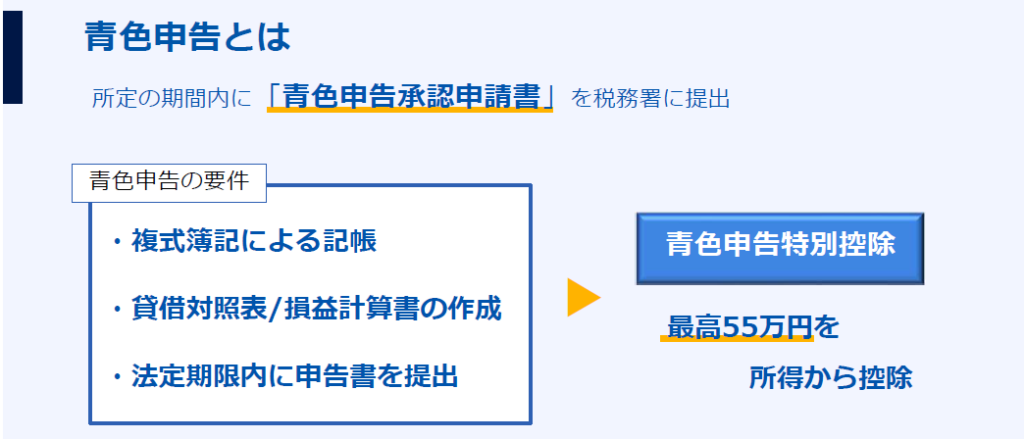

青色申告とは

事業者にとって、税金面で優遇されるお得な青色申告制度と呼ばれるものがあります。

この制度を利用するには、税務署に「所属税の青色申告承認申請書」を提出しなければならず、所定の期間、具体的には、青色申告を始めようとする年の3月15日まで、その年の1月16日以後に新たに事業を始めた場合は、開業の日から2か月以内となります。

さらに、帳簿を複式簿記で、上述した損益計算書と貸借対照表を作成し、法定期限内に申告書を提出しなければなりません。複式簿記とは、借方・貸方といった本格的な簿記の知識を利用して帳簿のことを言います。

また、個人事業の場合、法定期限は通常3月15日となります。

青色申告の特典

これらの義務を果たせば、最高55万円を所得控除を受けらます。その他にも、赤字になった場合に赤字額を翌年以降に繰り越しできたり、後ほど説明する減価償却に加えて、様々な特別償却・割増償却の利用、売掛金の残高に対して貸倒引当金の設定のができたりまします。